個人にとっての選択制401kのメリットとして、他の年金制度よりも有利に老後資産をご準備できる点が挙げられます。

ここでは具体的なメリットをご紹介いたします。

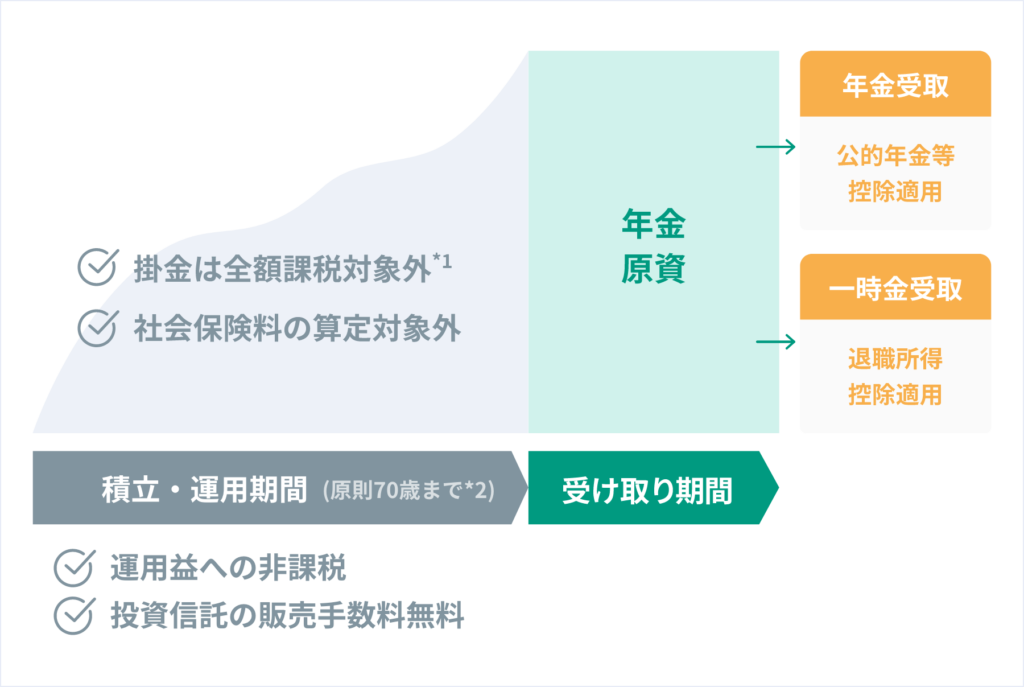

*1 所得税、住民税について課税対象外となります。

*2 加入している事業所の取扱いにより加入可能年齢の上限が異なります。

掛金は「所得」と見做されず、社会保険料の対象外だとどうなるのか?

通常、貯蓄と言えば、額面の給与金額から、税金や社会保険料が控除された後の手取額の範囲内で行うものです。しかし、この選択制401kを導入し、新たに生涯設計手当*を創設することで、税負担、社会保険料負担を軽減しながらムダのない資産作りが可能となります。

*生涯設計手当とは、前払退職金制度です。給与の一部を当手当に振り替えることで会社は新たな掛金負担なく従業員に確定拠出年金制度を利用してもらうことができます。決められた手当の範囲内で従業員が選択した掛金を事業主が拠出し、選択しなかった額は給与に合わせて支給します。

無駄のない資産作りが可能

(例) 30歳 月額給与25万円の場合

手取りから1万円を積立した場合の実質手取額は¥188,175 となりますが、401kで1万円を積立した場合は既に1万円積み立ているため¥191,656が手元に残ります!

*厚生年金保険料は2017年9月(現在まで固定)の、健康保険料は2021年4月(福岡県)の料率を使用して計算しています。

*税額の計算では、給与所得控除・社会保険料控除・基礎控除のみを考慮し、その他の控除については考慮していません。

*所得税の計算においては、復興特別所得税を反映させています。

*住民税の計算においては、所得割額のみを計算しています。また、住民税は前年の所得を元に計算されるため、実際の効果が出るのは翌年以降となります。

運用の利益に税金がかからないと、何がいいのか?

一番は大きな複利効果を得られることです。「運用」と聞いて、皆さんが想像するものは「株」「不動産」などが一般的だと思います。例えば、通常株取引を行い、売却益(売った時の利益)を得た場合、その利益に対して約20%(所得税15%+住民税5%)課税されます。しかし、この確定拠出年金では運用益には課税されません。つまり、税金で差引かれるはずの金額もそのまま次の運用に回せるため、複利効果が大変大きいです。

受け取る時の税控除はどれだけ効果があるのか?

60歳以降運用してきた資産を受け取る時は一時金で全て受け取るか、年金形式で受け取るか選択できます。それぞれ、一時金受取であれば退職所得控除、年金受取であれば、公的年金等控除が 適用できます。*1

(例) 30 ~ 60歳まで30年間拠出した場合

▼拠出期間20年超の場合の退職所得控除額

800万 + 70万 × (拠出期間 – 20年)で算出

つまり、800万 + 70万 × (30年 – 20年) = 1,500万円

▼15年間で受け取る場合の公的年金等控除額

60~64歳までの公的年金等控除額:60万円 × 5年間 = 300万円(①)

65~75歳までの公的年金等控除額:110万円 × 10年間 = 1,100万円(②)

15年間の公的年金等控除額:①+② = 1,400万円

*1 控除額のその他の計算方法については国税庁HPよりご確認ください。

*2 年金形式で受け取る場合、年金原資の残存部分は運用が継続されるため、受取額が増減する可能性があります。